4. Los bancos y el dinero

|

| Imagen en Wikipedia de Shakko bajo dominio público |

Existe una historia tradicional sobre la forma en que surgieron los bancos. En los siglos XV y XVI el oro se utilizaba como dinero, sobre todo en las grandes transacciones. Las dificultadas y riesgos que traía consigo guardar el dinero (monedas de oro y plata) llevó a que algunas personas tomaran como responsabilidad guardar esas monedas.

Así, los orfebres que trabajaban con oro tenían cajas fuertes para mantenerlo seguro, y comenzaron a proporcionar este servicio a otros. El público llevaba su dinero al orfebre y después lo recogía cuando lo necesitaba. El servicio se basaba en la confianza que merecía el orfebre, que simplemente extendía un recibo prometiendo devolver al depositante sus pertenencias a su requerimiento.

Con el transcurso del tiempo estos recibos fueron emitiéndose al portador, y las compras y ventas se realizaban mediante la simple entrega de un papel, que certificaba la deuda, reconocida por un orfebre, prometiendo éste entregar al portador una cantidad determinada de oro cuando así lo solicitara. Este dinero papel era plenamente convertible en oro. Así se vio que los depósitos de los orfebres eran más cómodos para efectuar los pagos que el oro que representaban.

En las economías desarrolladas las personas confían en los bancos y tienen la mayor parte de su dinero depositado en ellos. El sistema de préstamos se basa en que no todos vamos a retirar nuestros depósitos a la vez puesto que no está en su totalidad en las cajas y bancos sino que parte se ha prestado a otros agentes económicos. Las experiencias de pánicos por quiebras de bancos como la que se produjo en la crisis de 1929 han llevado a los Estados a crear la Sociedad de Garantía de Depósitos, que garantiza que si el banco quiebra se le devolverá una parte del dinero. Con todo, a principios de este siglo, Argentina sufrió una nueva crisis y el público perdió gran cantidad de depósitos en lo que se vino a llamar el corralito argentino.

|

| Imagen de producción propia |

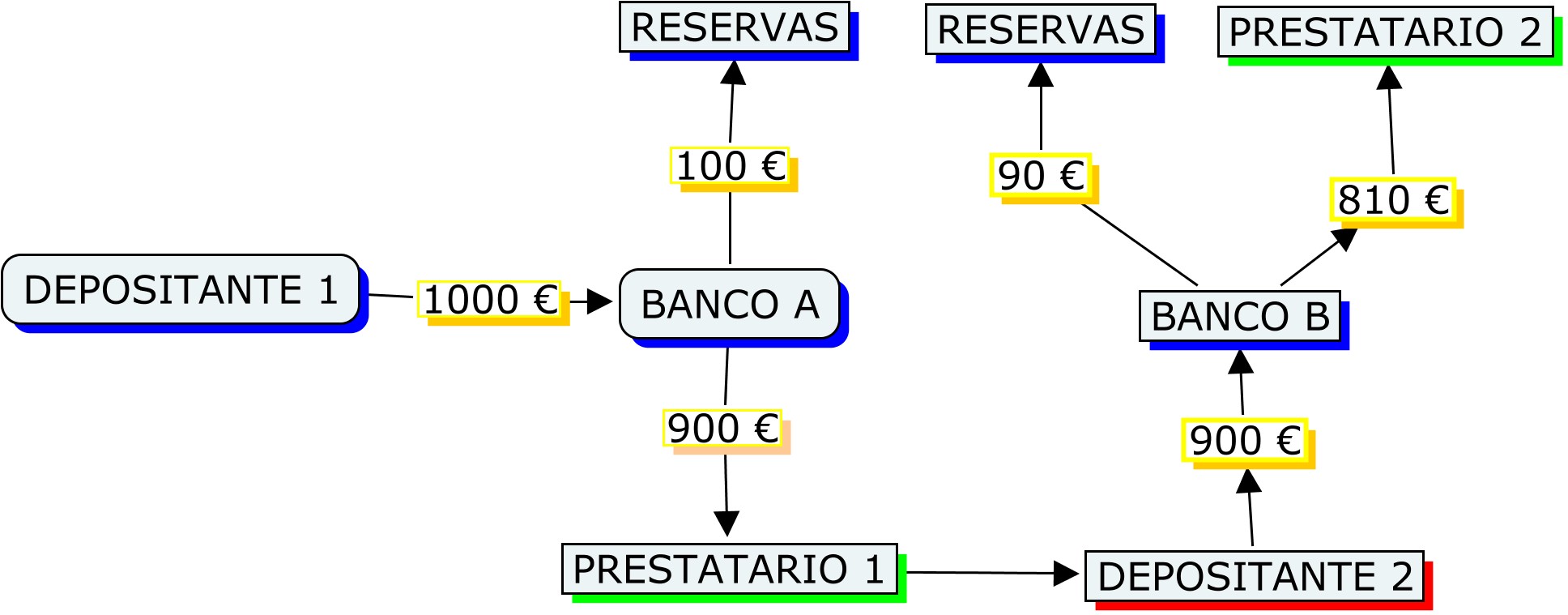

Así surgieron los bancos, que intentan maximizar sus beneficios colocando la mayor parte del dinero depositado por los agentes en activos rentables (es decir, invertido o prestado a otros agentes) y teniendo únicamente unas reservas de caja para hacer frente a sus demandas de depósitos. Por tanto, definimos las reservas de caja como el porcentaje de dinero que, calculado sobre el total de depósitos recibidos, mantiene el banco inactivo para hacer frente a las posibles retiradas de dinero de sus clientes.

El coeficiente es la proporción de dinero legal que mantiene ese banco con relación a sus depósitos. Por tanto, podemos hallarlo:

|

Coeficiente de caja = Reservas / Depósitos bancarios |

|

|

Imagen en Wikimedia Commons bajo dominio público |

¡Qué bello es vivir! (It´s a Wonderful Life), es una vieja película dirigida y producida por Frank Capra en el año 1946.

Es muy corriente que en la época navideña la emitan por algún canal de televisión, pues es en realidad un cuento navideño. Pero para los que queremos aprender Economía presenta unos planteamientos y unas situaciones que nos pueden ilustrar y ayudar a comprender algunos de los conceptos que estudiamos.

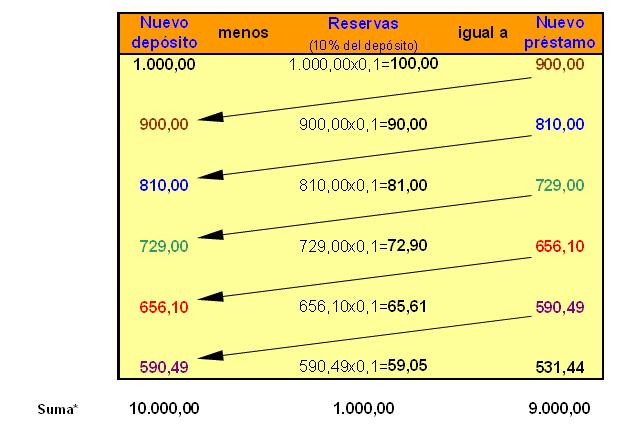

Por tanto este proceso de creación bancaria de dinero depende de dos factores fundamentales:

1. Las empresas y los consumidores sólo quieren una parte de su dinero en efectivo, el resto desean mantenerlo en forma de depósitos. Cuanto menor sea la cantidad de efectivo que mantienen y mayor sea la cantidad de dinero que ingresan en las cuentas bancarias mayor será la cantidad de dinero de la economía.

2. Los bancos sólo necesitan guardar como reservas una parte de los depósitos que reciben y el resto lo pueden prestar. Cuanto menor sea la cantidad de dinero que tienen que mantener como reservas más intenso será el proceso de multiplicación de la base monetaria.

Por tanto, para hallar la oferta monetaria partimos de la base monetaria. Ésta es la liquidez del sistema que permite a las instituciones financieras generar dinero y conceder créditos, es decir, es la suma del efectivo en manos del público y las reservas bancarias:

|

Base monetaria = Efectivo en manos del público + Reservas bancarias |

Si llamamos multiplicador bancario, a la inversa del coeficiente de caja:

|

Multiplicador bancario = 1 / Coeficiente de caja |

La cantidad total de dinero u oferta monetaria de una economía será:

|

Oferta monetaria = Base monetaria x Multiplicador bancario |

|

40.000 millones de euros.

| |

|

100.000 millones de euros.

| |

|

10.000 millones de euros.

|

El proceso de creación de dinero se concreta en dos pasos:

1. El BCE pone en circulación una cantidad determinada de dinero legal en forma de monedas y billetes (base monetaria).

2. El sistema bancario concede depósitos por un importe superior a sus reservas de efectivo, es decir, crean dinero.