2. Los costes a corto plazo: costes fijos, variables y totales

|

Cuando estudiamos los mercados y el flujo circular de la renta hicimos referencia al mercado de factores, en el que las empresas actuaban como demandantes. Necesitaban capital, trabajo y materias primas para fabricar bienes y servicios.

Dichos factores productivos no eran gratuitos, sino que su remuneración constituía un coste para la empresa.

Posteriormente hablamos del proceso productivo y distinguimos dos horizontes temporales: el corto plazo -en el que alguno de los factores permanecía fijo- y el largo plazo, en el que todos los factores variaban.

Dijimos que el factor fijo a corto plazo era el capital: las instalaciones de producción se dimensionaban con arreglo a una expectativa y el mayor o menor nivel de producción se lograba mediante el contrato de más o menos trabajadores y la compra de más o menos materias primas.

Pues bien, si a corto plazo hay factores fijos y factores variables, también tendrá que haber costes fijos y costes variables.

- Los costes fijos son la remuneración de los factores fijos, y son independientes del nivel de producción. Algunos ejemplos pueden ser los alquileres, la parte fija de las facturas de la luz, la línea telefónica, los contratos de mantenimiento de las instalaciones, etcétera. Pensando de una forma más genérica, si el factor productivo fijo es el capital, el coste del capital será un coste fijo. Por ejemplo, si una empresa compra un camión, o un ordenador, o incluso una cadena productiva, aunque no los utilice, sabemos que pierden valor porque devienen obsoletos.

- Los costes variables son la remuneración de los factores variables, y dependen del nivel de producción. Los más importantes son los salarios y los costes de las materias primas, pero también podemos pensar, por ejemplo, en los costes de consumo de energía.

A corto plazo una empresa incurre en dos tipos de costes: los costes fijos, que remuneran los factores fijos y son independientes de la cantidad producida, y los costes variables, que remuneran los factores variables y cambian con la cantidad producida.

Pensemos, como ya hemos hecho en el tema anterior, que Sandra escoge como actividad la producción de embutidos. ¿Podrías hacer una lista de algunos de los costes en los que incurriría y catalogar cada uno de ellos como fijo o variable?

|

No cambiarán.

| |

|

No existirán.

| |

|

Son mayores que a corto plazo.

|

Vamos a intentar simplificar los costes y a representarlos en función de la producción. Para ello utilizaremos un sistema de coordenadas en el que representaremos en el eje horizontal la cantidad producida y en el eje vertical el coste en euros.

Así, el coste fijo será independiente del nivel de producción, luego su representación será una línea horizontal:

|

|

| Los costes fijos son independientes del nivel de producción |

Por otra parte, en los costes variables podremos distinguir:

- Aquellos que, como las materias primas, van a crecer de forma más o menos lineal con la cantidad producida. Por ejemplo, si una empresa fabrica camisetas, comprará algodón a sus proveedores, y el coste en el que tenga que incurrir será proporcional a la cantidad que necesite, de modo que la forma de representarlo será una recta que pase por el origen (no fabricar camisetas implica no comprar algodón) y tenga por pendiente el coste en euros del algodón necesario para producir una camiseta:

|

|

- Aquellos que, como los salarios, no van a crecer de forma lineal con la cantidad producida:

Por lo tanto, la curva de costes variables será, para cada número de unidades producidas, la suma de las dos anteriores. En el gráfico siguiente aparece representada en negro:

De acuerdo con lo que ya sabemos, los costes totales son la suma de los costes fijos y de los costes variables para cada nivel de producción. Gráficamente, su curva será la misma que la de los costes variables, pero desplazada verticalmente hacia arriba una cuantía igual a los costes fijos:

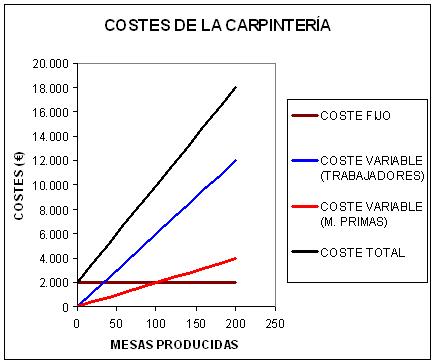

Supongamos una empresa que se dedica a producir mesas y que tiene las siguientes peculiaridades:

- Cada trabajador es capaz de producir 20 mesas al mes. Como los rendimientos son constantes, a diferencia de lo que hemos explicado, la función de costes de personal será una recta.

- El sueldo mensual de cada trabajador es 1.200€

- Hay unos costes fijos de 2.000€ al mes

- Cada mesa consume en materias primas y otros materiales un total de 20€.

Con estos datos, rellenar la siguiente tabla y representar gráficamente las funciones de coste.

Lo cierto es que, de la misma manera que es difícil encontrar una empresa en la que los rendimientos siempre sean constantes, en la realidad los costes de los distintos trabajadores no son iguales: serán función de su formación, de su habilidad, de su antigüedad, su profesionalidad, etcétera.

Además, los costes de los trabajadores para una empresa tienen muchos componentes, no sólo el salario que se les paga: también están las cotizaciones a la seguridad social, las aportaciones al fondo de garantía salarial, prestaciones adicionales convenidas colectivamente o concedidas a título individual por el empresario, como pueden ser tickets de comida, transportes para los trabajadores, revisiones médicas, etcétera.

Tendremos ocasión de volver a tratar estos asuntos.