2.2. Legislación fiscal

|

| Imagen 7. Imagen de elaboración propia |

La legislación

fiscal está formada principalmente por la

Ley General Tributaria, que determina el

marco legal para el establecimiento de los distintos tributos -pagos obligatorios previstos en la Ley- y normas impositivas. El papel de las empresas en relación a los impuestos es muy importante ya sea como agente económico sujeto a determinados impuestos (como el asociado a los beneficios o las cotizaciones sociales a cargo de la empresa) o como intermediario que gestiona determinados impuestos como las cotizaciones sociales, a cargo de los trabajadores, o el IVA, que recae sobre los consumidores.

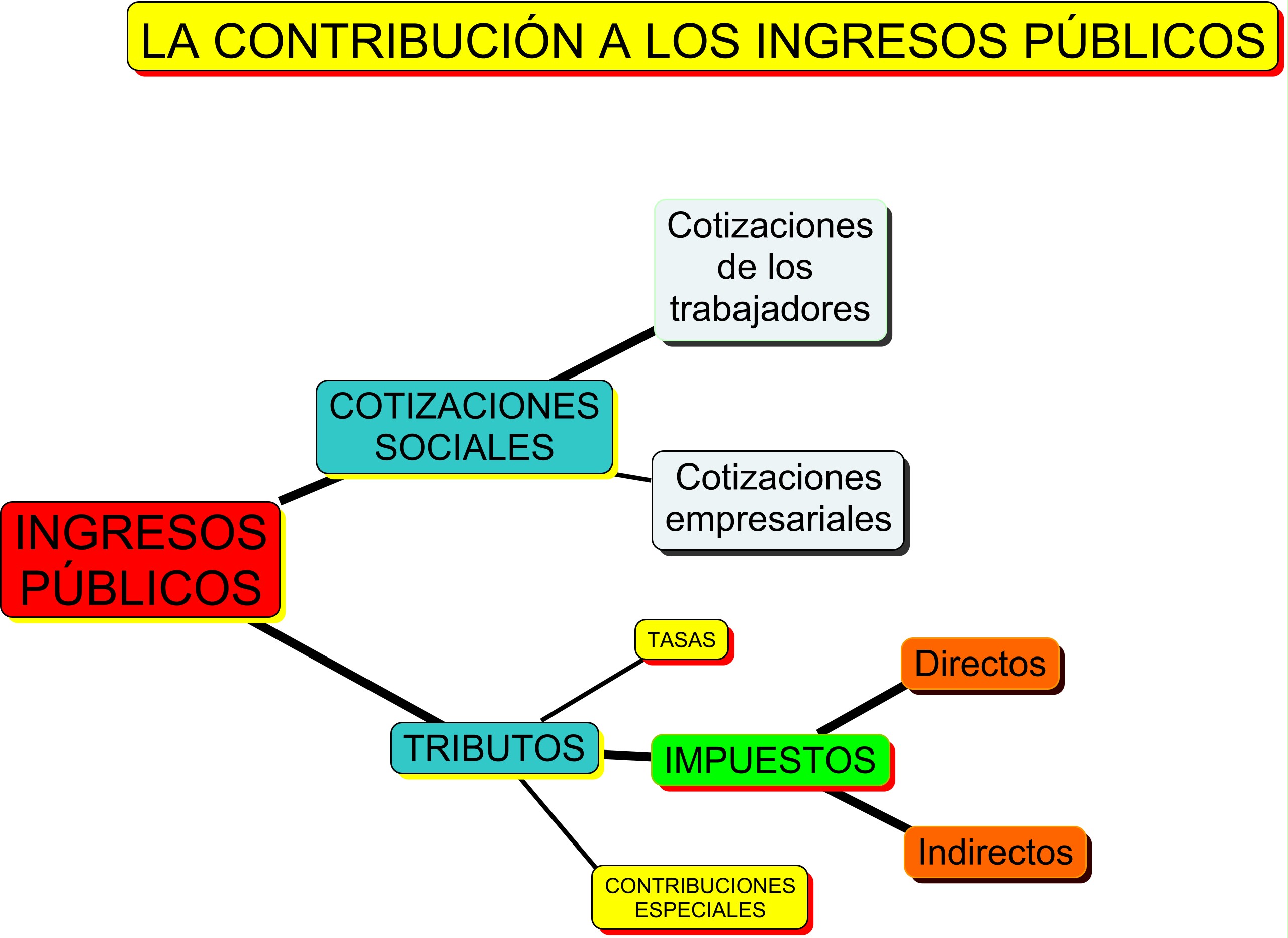

El Sector Público obtiene principalmente sus recursos de los tributos, éstos se dividen en: impuestos, tasas y contribuciones especiales; entre los cuales los más importantes en cuantía son los impuestos.

Podemos distinguir dos tipos de impuestos:

- Impuestos directos, son aquellos que tienen en cuenta la capacidad de pago del contribuyente, atendiendo a su patrimonio o a la renta que obtiene por los diferentes conceptos. Los más importantes son el Impuesto sobre la renta de las personas físicas (IRPF) y el Impuesto de sociedades.

- Impuestos indirectos, gravan manifestaciones indirectas de la capacidad económica de los contribuyentes. Se ponen de relieve a través del consumo o de la circulación de bienes y servicios. Los más importantes son el IVA y los impuestos especiales - tabaco, alcohol, gasolina, etc.-.

|

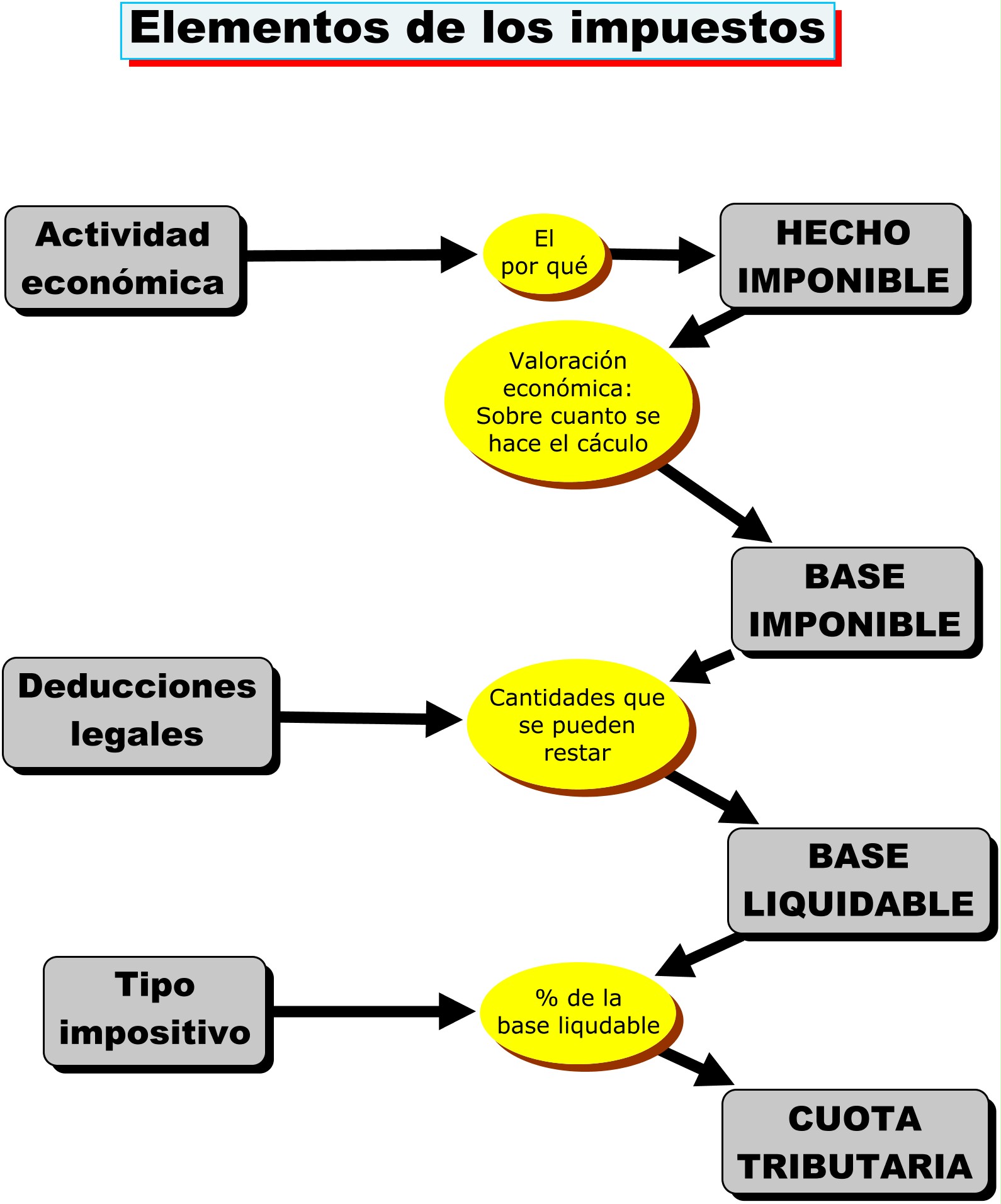

- Hecho imponible, es la situación económica o jurídica en virtud de la cual la ley obliga a tributar, pueden ser tres aspectos: obtener renta, tener patrimonio o consumir.

- Base imponible, es la valoración económica del hecho imponible conforme a las normas y métodos que la ley establezca para cada tributo. Por ejemplo en el IRPF la base imponible está constituida por la renta global del contribuyente, que se obtiene sumando todos sus ingresos y restando los gastos que fueron necesarios para obtenerlos; mientras que el hecho imponible es la obtención de renta.

- Base liquidable, es la cantidad resultante de restar a la base imponible las deducciones que la ley permite en cada tributo. Si ley no permite ninguna deducción, la base liquidable coincidirá con la base imponible.

- Tipo impositivo, el porcentaje que se aplica a la base liquidable o a la imponible si no existen deducciones. Puede ser fijo (entonces tenemos un impuesto proporcional como el IVA o el Impuesto de Sociedades) o variable (si además es creciente a medida que la base aumenta tenemos un impuesto progresivo como por ejemplo el IRPF).

- Cuota tributaria, es el resultado de aplicar el tipo impositivo a la base liquidable (imponible). Si no hay la posibilidad de deducir bonificaciones o recargos, finalmente esta sería la cantidad a ingresar.

La tributación de los empresarios individuales puede llevarse a cabo a través de la estimación directa (en función de los ingresos y gastos documentados) o a través de la estimación objetiva o por módulos (se trata de la tributación fijada según unas tablas que establece Hacienda en función del tipo de actividad, trabajadores, características del local, etcétera). Puedes obtener más información en la página de la Agencia Tributaria:

Imagen de elaboración propia

|

| Imagen 8. Imagen de elaboración propia. |

Pasamos a explicar los impuestos más importante que afectan a las empresas:

- Los impuestos sobre los beneficios: ya sabes que los impuestos son una detracción económica que se exige por parte de los poderes públicos, sin contrapartida, atendiendo a la capacidad de pago del contribuyente, que sirven para financiar el gasto público. Uno de los hechos imponibles que afectan a las empresas es la obtención de beneficios que, dependiendo de la forma jurídica de la empresa, en el caso de los empresarios individuales, se puede pagar a través del IRPF (Impuesto de las personas físicas) o a través del Impuesto de Sociedades para las sociedades con personalidad jurídica, que es un impuesto directo (grava directamente la renta de las empresas) y proporcional (el tipo impositivo es fijo).

- El Impuesto sobre actividades económicas (IAE): es un impuesto directo que grava el ejercicio en territorio nacional de una actividad empresarial, profesional o artística. Lo recaudan los Ayuntamientos.

- Las empresas y el Impuesto sobre el valor añadido (IVA): se trata de un impuesto que recae sobre el consumo, es decir, sobre las familias o economías domésticas. No obstante, lo gestionan las empresas trimestralmente para posteriormente ingresarlo en Hacienda, aunque realmente quien en realidad lo paga es el consumidor final.

Para las empresas el IVA es:

Un ingreso.

| |

Un gasto.

| |

Ni un gasto ni un ingreso.

| |

Un beneficio

| |

Las empresas no pagan el IVA sino que actúan como recaudadores del IVA, realizando una función de intermediarios entre sus proveedores y sus clientes. Así tenemos que:

- Por un lado pagan IVA a sus proveedores: IVA soportado.

- Por otro lado cobran IVA a sus clientes: IVA repercutido.

Trimestralmente calculan la diferencia y:

- Si el IVA soportado < IVA repercutido: Ingresan la diferencia en Hacienda.

- Si el IVA soportado > IVA repercutido: Hacienda les devuelve la diferencia.