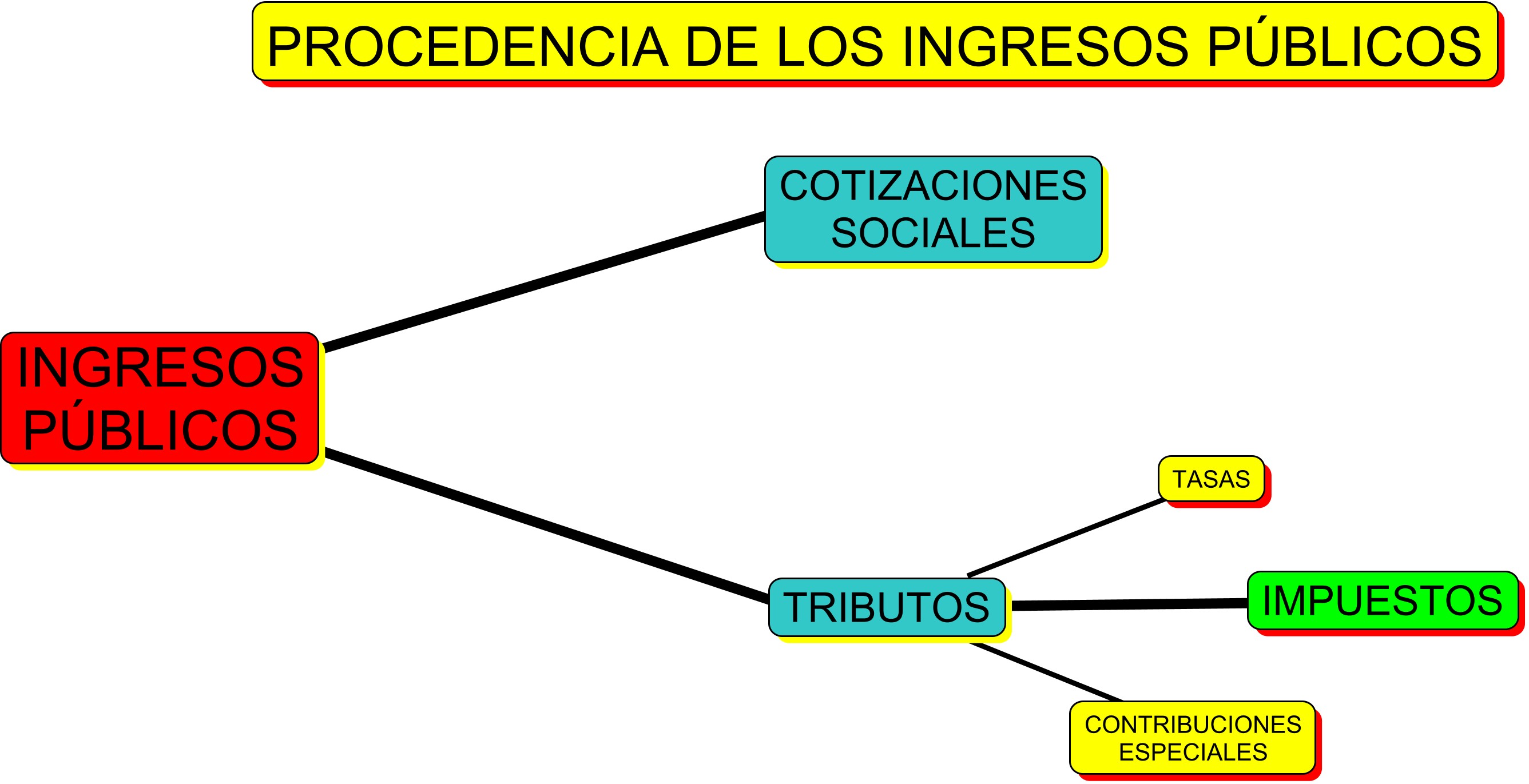

3. Los ingresos públicos

El Sector público necesita unos recursos para llevar a cabo sus funciones. En concreto, el Estado tiene las siguientes vías para conseguirlos:

- Cotizaciones sociales: son las cuantías que los trabajadores afiliados a la Seguridad Social pagan, para que en situaciones de necesidad (enfermedad, invalidez, jubilación, maternidad o desempleo) tengan derecho a cobertura . A través de este enlace puedes tener acceso a la web de la Seguridad Social:

|

|

Imagen 9. Elaboración propia |

- Tributos: son los ingresos más importantes, ya que suponen la mitad de lo recaudado. Los mismos incluyen:

|

|

Imagen 10. Autor: Creación propia. |

- Tasas: se pagan por la obtención de servicios públicos. Ejemplo: las que han de abonarse por la expedición del DNI, la tasa de recogida de residuos, al matricularse en un curso de bachillerato, etcétera.

- Las contribuciones especiales: también son obligatorias, y se imponen a cambio de la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos. Por ejemplo, el tributo que se cobra a los propietarios de inmuebles por el incremento de valor de los mismos ante la pavimentación de una calle.

- Los impuestos: son la partida fundamental de la obtención de ingresos del sector público. Son obligatorios y se pagan por el hecho de tener unos ingresos o beneficios o por el mero acto de consumir un producto. En un apartado posterior de este punto veremos su clasificación y algunas características de los mismos.

- Otros ingresos extraordinarios: aquí se incluyen las transferencias corrientes (Loterías y juegos del Estado), ingresos patrimoniales que proporcionan los bienes del Estado -como los beneficios de las empresas públicas-, venta de patrimonio público, fondos de la UE, etcétera.

En este vínculo puedes acceder a la página web de la Agencia Tributaria, que describe de una manera muy completa los impuestos que afectan a cada persona, llamada contribuyente.

|

Imagen 12. Elaboración propia |

|

|

Imagen 13. Autor: El Roto |

a) Según recaigan sobre los individuos o sobre los bienes y servicios, los impuestos se clasifican en:

-

Directos:

- Se tributa por ellos directamente.

- Gravan la renta en el momento de su percepción o generación.

- Recaen sobre el individuo, sobre la renta o patrimonio.

- Los más importantes son

- El Impuesto sobre la Renta de las Personas Físicas (IRPF), que recae sobre la renta de las personas.

- El Impuesto sobre Sociedades, que grava los beneficios empresariales.

- El Impuesto de Patrimonio, que se aplica a los bienes y derechos que poseen las familias.

-

Indirectos:

- Gravan la renta en el momento de su utilización.

- Generalmente suelen a recaer sobre el consumo.

- Los más importantes son

- El Impuesto sobre el Valor Añadido (IVA).

- Los impuestos especiales que se aplican sobre el alcohol, el tabaco o la gasolina.

b) Atendiendo a la progresividad de los impuestos, podemos distinguir entre:

- Impuestos regresivos: el tipo impositivo (es decir, el porcentaje que se pide al contribuyente) es menor a medida que aumenta la base imponible (la cifra sobre la que se aplica dicho porcentaje). No tiene mucho sentido que existan impuestos de este tipo, ya que implican que el que menos tiene realice mayor esfuerzo fiscal.

- Impuestos progresivos: a medida que aumenta la base imponible aumenta el porcentaje detraído, lo que supone una medida redistributiva. El ejemplo más importante es el IRPF.

- Impuestos proporcionales: detraen un porcentaje constante de la base imponible. Los ejemplos más importantes son el Impuesto de Sociedades y el IVA.

Juan Hernández Vigueras. Revista La Dinamo. Verano 2009.

Verdadero Falso

Verdadero Falso

Los impuestos directos gravan la renta y riqueza de las personas en función de sus circunstancias personales.

Verdadero Falso

Los impuestos progresivos...

|

No tienen efecto redistributivo sobre la renta, ya que gravan todas las rentas por igual. | |

|

Tienen menos efecto redistributivo que los impuestos proporcionales. | |

|

Tienen mayor efecto redistributivo que los impuestos que gravan el consumo. |

En el siguiente cuadro puedes ver una ilustración del orden de magnitud de los ingresos públicos contemplados en los Presupuestos Generales del Estado de los años 2012 y 2013.

Imagen 14. Autor:Desconocido

Todos los derechos reservados |