3. Las últimas grandes crisis

|

|

Imagen 7. Autor: Desconocido.Creative Commons Attribution-Share Alike 2.5 Generic license. |

{kind=link}

Antes de terminar el siglo XX aún se vivieron dos episodios críticos en la economía mundial: la crisis de 1992, provocada por la reunificación de Alemania, y la de 2000, que se prolongó durante los primeros años del siglo XXI y que es conocida como la crisis de las punto com.

A finales de los años noventa se produjeron alzas espectaculares de los precios de las acciones de las empresas vinculadas a las nuevas tecnologías de la información y la comunicación en las principales bolsas del mundo, en especial las relacionadas con el nacimiento de Internet. Estas nuevas actividades empresariales llegaron a ser conocidas como la Nueva economía.

Las expectativas que se habían creado en torno a las posibilidades de negocio que Internet suponía, se tradujeron en una sobrevaloración en bolsa de las acciones de las empresas de la Nueva economía, también conocidas como las punto com.

En

realidad se estaba produciendo un fenómeno conocido y presente en la mayoría de

las crisis: una burbuja especulativa,

es decir, una sobrevaloración de las acciones que no respondía a la realidad de las empresas

ni a sus posibilidades futuras. Las acciones subían inmediatamente de valor y podían venderse

con importantes beneficios. A principios de 2001 llegó la crisis, cayendo

drásticamente las cotizaciones de muchas empresas, sobre todo, en Estados Unidos. El PIB de dicho

país se estancó, aumentaron las quiebras y se

produjeron 3 millones de despidos.

|

|

Imagen 8. Autor: Desconocido. Licencia: Copyright. |

|

|

Imagen 9. Autor: El Roto. Diario El País. Licencia: Copyright. |

Como sabemos, el negocio básico de los bancos es el captar dinero de los ahorradores, por el que pagan un precio o interés, y venderlo a entidades o personas que necesitan ese dinero, cobrándoles un interés o precio mayor. La diferencia entre precio de compra y precio de venta, como en cualquier otro comercio, es el margen o beneficio. Con tipos de interés bajos los márgenes eran también necesariamente bajos. Y como dice la práctica comercial: para mantener o incrementar beneficios con márgenes bajos necesitas vender más si quieres aumentar los beneficios.

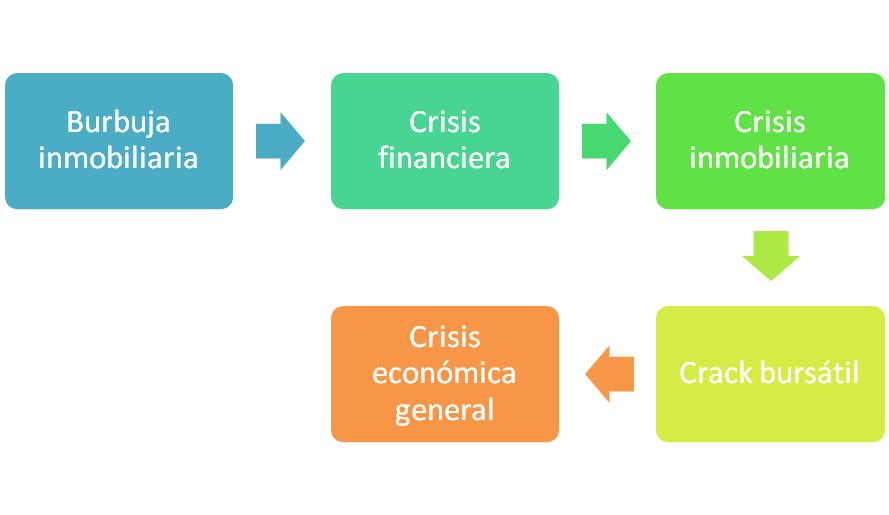

Así, los bancos incrementaron masivamente los préstamos hipotecarios con la única garantía de unos inmuebles que, teóricamente, nunca perderían valor y se revalorizarían continuamente. En realidad, se estaba sustituyendo la burbuja de las puntocom, por una nueva: la burbuja inmobiliaria.

Pero no se quedó en el ladrillo la cosa sino que paralelamente se estaba produciendo la metástasis en el complejo y especulativo sistema financiero: los bancos "titulizaron" las hipotecas (muchas de ellas, las que se han denominado hipotecas basura), es decir, crearon unos fondos a los que trasferían las hipotecas y con el respaldo de esos fondos emitieron títulos-valor que fueron comprados por inversores y otras entidades financieras, a cambio de unos rendimientos. Con esto los bancos conseguían:

1º.- Conseguir liquidez de la totalidad del préstamo hipotecario, sin esperar a la liquidación de las sucesivas cuotas de devolución.

2º.- Con ese dinero poder realizar más préstamos hipotecarios

3º.- Trasladar el riesgo, "la patata caliente", a otros inversores y entidades.

Pero los precios de los inmuebles sí bajaron, los préstamos quedaron sin garantías, los inversores y las entidades propietarias de los títulos vieron cómo sus valores o activos perdían valor y desaparecían. A partir de ahí seguro que los efectos te suenan: transmisión de la crisis a todo el mundo, quiebra de bancos, ayudas masivas de los Estados al sector financiero, cierre de empresas y aumento espectacular del desempleo, descenso del consumo, etcétera.

Imagen 10. Autor: Elaboración propia.

Identifica posibles causas de la crisis actual:

|

Se concedieron préstamos hipotecarios a personas que no ofrecían garantías suficientes. | |

|

Los bancos "titulizaron" esas hipotecas y las vendieron a otras entidades. | |

|

El precio de la vivienda estaba sobrevalorado. | |

|

Todas las respuestas son correctas. |

|

|

Imagen 11. Autor: Desconocido.

Licencia: Copyright.

|