2.2. Activo corriente

- Son bienes que se emplean y se "gastan" en un ciclo de producción (materias primas, cobro de una factura...).

- Son bienes y derechos de gran liquidez, se transforman fácilmente en dinero (cobros a menos de un año, dinero en cuentas corrientes, mercancías...)

El activo corriente se divide en tres grandes submasas:

|

|

Imagen 7. Fuente: Wikipedia. |

Agrupa a los elementos almacenables, disponibles para la venta y que pueden ser de diferente carácter:

Una empresa comercial trabaja con mercaderías, compra y vende productos sin transformarlos. Por otro lado, una empresa del sector secundario, es decir una industria o empresa transformadora, genera productos terminados con el empleo de materias primas.

Además, en medio del proceso productivo nos encontraremos con productos en curso y productos semiterminados. Por otra parte finalizada la producción se crean una serie de subproductos, residuos y materiales recuperados que son susceptibles de ser vendidos.

En muchas empresas se suelen encontrar almacenamientos de otros aprovisionamientos (combustibles, repuestos, envases y embalajes, material de oficina...).

- Deudores

Se entiende por deudores o realizable los derechos de cobro generados en el tráfico normal de la empresa.

Los derechos de cobro más importantes son con los clientes, son los créditos por las ventas o prestación de servicios que constituyen la actividad principal de la empresa. Si los derechos de cobro no surgen en la actividad principal de la empresa se agrupan bajo el nombre de deudores (piensa en una factura por unas reparaciones, en un pago a un asesor fiscal...).

Los derechos de cobro están acreditados en las facturas que obligatoriamente debe realizar la empresa.

Puedes encontrar más información sobre las facturas, requisitos, excepciones... en:

|

| Imagen 8. Fuente: UAM |

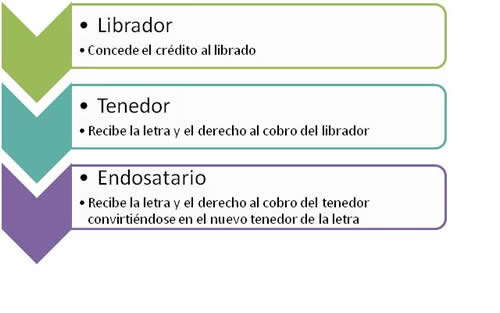

En ocasiones los derechos de cobro están materializados en letras de cambio y otros efectos comerciales. Una letra de cambio es un documento por el que una persona, librador, concede un crédito a otra, librado, que por su firma en el documento se compromete a devolver la cantidad acordada al vencimiento al tenedor de la letra. Es muy importante conocer que la letra es un instrumento negociable, y que por tanto librador y tenedor no tienen porqué coincidir. La letra es un instrumento transmisible, por lo que el tenedor, a su vez, puede endosar la letra a otra persona que pasa a convertirse en tenedor de la misma

|

| Imagen 9. Elaboración propia |

|

|

| Imagen 10. Elaboración propia |

Este vídeo de la universidad de San Marcos de Perú te puede ayudar también a entender la letra de cambio:

|

|

|

Video 1. Letra de cambio.

Fuente: Youtube |

La Abuela SA

tiene una deuda pendiente con El Punto SL.

La Abuela vende unos productos a Los Paganos SA por un valor nominal de 500 €. En la letra se ordena el pago a El Punto SL.

El que tiene la letra o tenedor es .A él se le debe realizar el pago. El que tiene que pagar, esto es, el librado, es

- Efectivo

|

|

Imagen 11. Fuente: Wikipedia. Creative Commons |

Está constituido por el dinero líquido y cuasi-liquido que se posee en la caja de la empresa y en cuentas y libretas de ahorro.

Aunque es necesario disponer de la cantidad suficiente para poder afrontar los pagos que van viniendo son activos que tienen escasa rentabilidad, nula en el caso del dinero en caja, muy pequeña en los fondos depositados en cuentas y libretas de ahorro.